行业主要上市公司:(01060.HK)、哔哩哔哩(BLIL)、(300133.SZ)、(002624.SZ)、(300364.SZ)、(603533.SH)、浙文互联(600986.SH)等

本文核心数据:市场规模;用户画像;题材分布等

产业概况

1、定义及分类

网络短剧是一种竖屏视频网剧,每集时长约为2分钟,剧情紧凑连续。通常总剧集在80至120集左右。短剧作为一种介于电影和小说之间的视频形态,在内容创作上具有独特的特点。短剧常常注重情节的高潮迭起和冲突的集中展示,旨在通过有限的时间和空间引发观众的共鸣和思考。

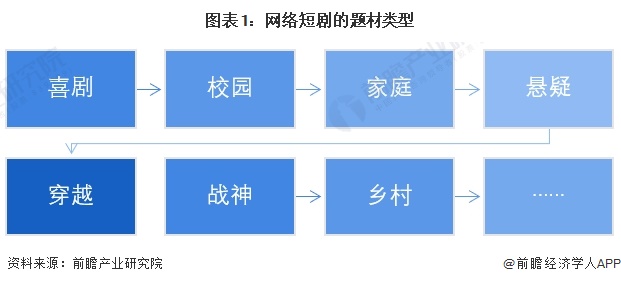

目前市面上的网络短剧题材新颖丰富,逐步走向多元化,典型的题材有喜剧、校园、家庭、悬疑、穿越、战神、乡村等。

此外,网路短剧要想突出重围并不简单。例如需要先进行相关部门的备案,再进行制作,之后进入审核环节,后续会有二次剪辑,最后寻找到买方后再上线。相对电视剧和电影来讲这些流程周期较短。而上线后得到观众的认可并且有较好的口碑,才有可能成为爆款产品。

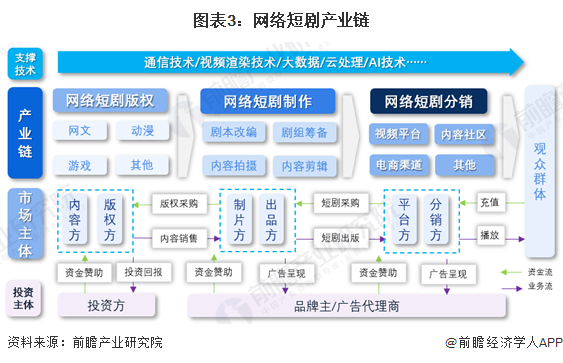

2、产业链剖析:产业链各环节较细

从产业链来看,上游是网络短剧内容和版权,具体的创作内容有网文、动漫、游戏等,这时候的市场主体是内容方和版权方。有了这些内容再经过版权审核,就可以进行网络短剧的制作。一般中游是网络短剧制作和分销。制作需要进行剧本改编、内容拍摄和剪辑,而制片方负责制作成片,出品方负责把控短剧品质和对接下游分销需求。网络短剧分销是非常重要的环节,具体包括视频平台、内容社区、电商渠道等,这里的市场主体是平台方和分销方。最终受众是观众群体,他们会对感兴趣的短剧进行充值、打赏等行为。

此外,网络短剧尽管成本相对较低,但是整个周期依然需要投资方的支撑,最大的投资方就是品牌主和广告代理商,他们的商务赞助较高,目的是为了提升品牌曝光度和影响力。

网络短剧产业链上游掌握内容以及售卖版权的企业有、、、咪咕文学、、晋江文学、等;中游短剧制作有柠萌影业、、、国脉文化、九州文化等;短剧分销有快手、抖音、哔哩哔哩、中文在线、央视频、微视等。技术支撑有阿里云、腾讯云、百度云以及三大运营商。

网络短剧产业链区域热力地图

根据企查猫数据显示,行业整体注册企业最多的地方是北京、河北、安徽、浙江、山东、广东等地,这些地方有较好的影视基地资源、经纪演绎服务团队以及相关地方文化资源。其中北京集中最多行业内的龙头企业,影视资源最集中。

行业发展历程:网络短剧加速进入主流视野

萌芽阶段(2013-2018年):2013年,优酷土豆推出迷你剧《万万没想到》拉开了短剧行业序幕,同时期各平台陆续推出不同短剧,剧集风格多以搞笑为主,数量较少,质量良莠不齐。

成长阶段(2019-2020年):2019年,快手推出“快手小剧场”“光合计划”开始尝试探索整合短剧赛道;2020年末,国家广电总局在备案系统新增“网络微短剧”板块,从而将微短剧正式纳入视频剧集赛道。

竞争阶段(2021-2022年):各大长视频和短视频平台开始进入微短剧赛道,推出相应产品和激励计划;同时期内,微短剧数量激增,2021年微短剧全年备案数量为398部,2022年备案数量接近2800部,同比增长600%。2022年12月,国家广播电视总局印发《关于推动短剧创作繁荣发展的意见》的通知,正式明确了短剧的定义即“单集时长15—30分钟的系列剧、集数在6集内的系列单元剧、20集内的连续剧、周播剧等多种形态,具有篇幅短小、内容精练、情节紧凑等特点”。

爆发阶段(2023年至今):网络微短剧加速进入主流视野,大量不同题材的短剧不断涌现,多部剧集爆火。2023年3月,中国网络视听大会首次举行“微短剧行业发展论坛”;4月,“2023首都电视节目春推会”设置短剧创投板块。

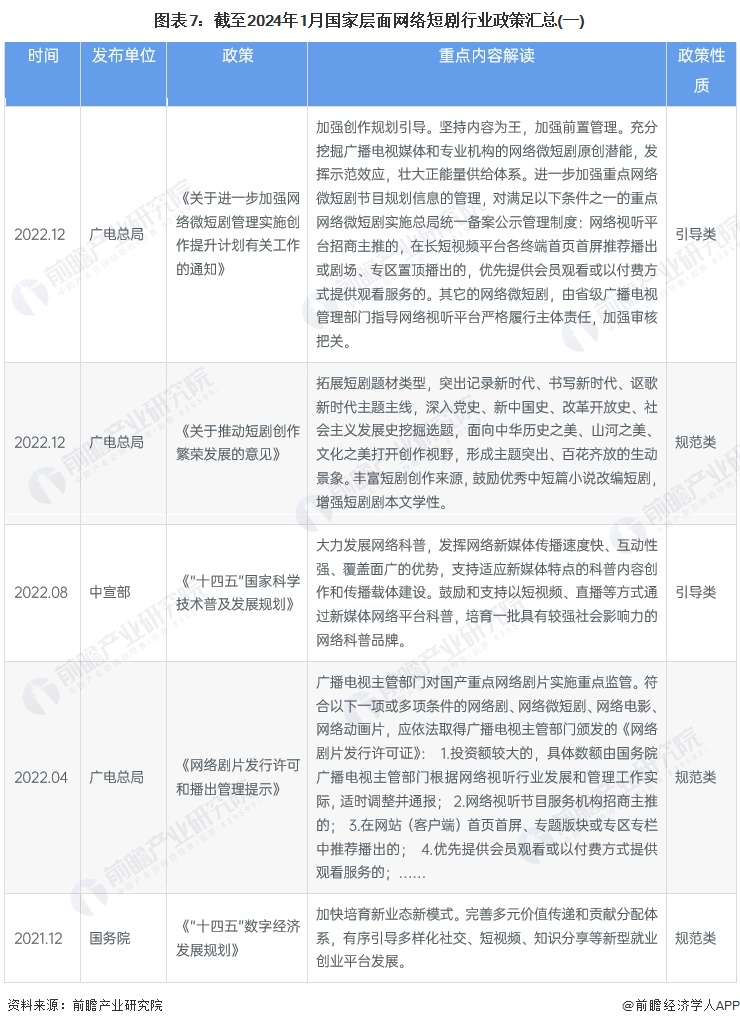

行业政策背景:政策鼓励网络短剧健康有序繁荣发展

2023年11月再次发布《广电总局多措并举持续开展网络微短剧治理工作》,其中重点包括加快制定《网络微短剧创作生产与内容审核细则》,研究推动网络短剧APP和“小程序”纳入日常机构管理等。我国网络短剧行业主要发展政策如下:

行业发展现状

1、市场规模将突破300亿元

中国网络短剧市场规模数据为该行业用户付费、广告、版权等形式交易中产生的市场容量。在供给端和需求端双方作用下,短剧得到快速发展,市场表现突出。2023年中国网络短剧市场规模达373.9亿元,同比上升267.65%。

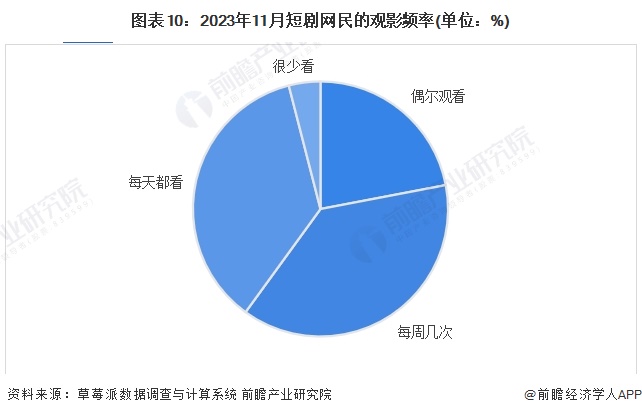

2、网民观影频次相对较多

根据草莓派数据调查与计算系统2023年11月对于1400多名网民的调研显示,2023年11月短剧网民的观影频率可以看出,偶尔观看的有22%,每周几次的有38%,每天都看的有36%,很少看和不看的有4%。尽管调查样本较小,但是由于网络短剧的短小精悍,方便打发时间,相对目前快节奏的生活来讲是填充碎片化时间的一种选择。

注:样本量:N=1426;调研时间:2023年11月

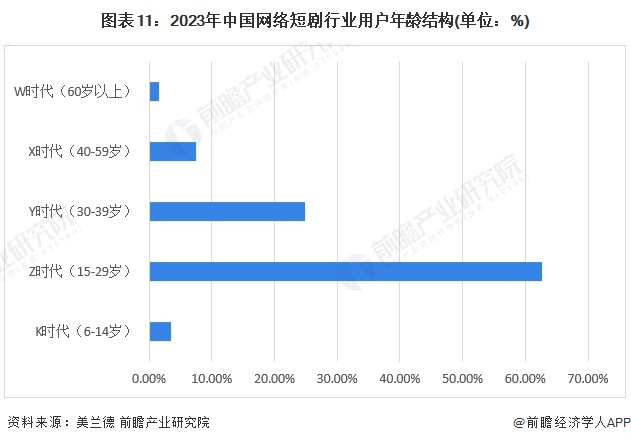

3、学生和打工人是主要受众群体

根据美兰德数据显示,Z时代的用户更青睐网络短剧,比重占全部用户的62.6%。主要原因是Z时代对于网络短剧的页面搜索、付费观看模式比其他年龄层更熟悉,并且有更多个人时间去观看,此外都市、恋爱、校园等题材与他们的生活环境更为相近,更能引起共鸣。其他时代的人更多看电视剧、电影,这些群体的网络短剧的复看率低,兴趣也不大。

4、都市是上线最多的题材

根据德塔文数据显示,上线网路短剧中都市占比最高,达66%,主要是基于受众群体大部分是职场人,其次是都市相对制作成本低,拍摄取景几乎0成本,剧情贴近主要受众群体生活,代入感强,是2023年较为广泛的题材。其次是古装,占比14%,其他的题材也陆续涌现。

5、爽剧仍是爆款产品

根据短剧自习室披露,2023年上半年短剧爆款榜中大多数仍为爽剧题材,贴合下游需求端用户的心理需求,其中战神类题材占比最大约占33%,其次虐恋和穿越题材分别占比9%。

注:上述题材占比是爆款题材,而不是全部题材

行业竞争格局

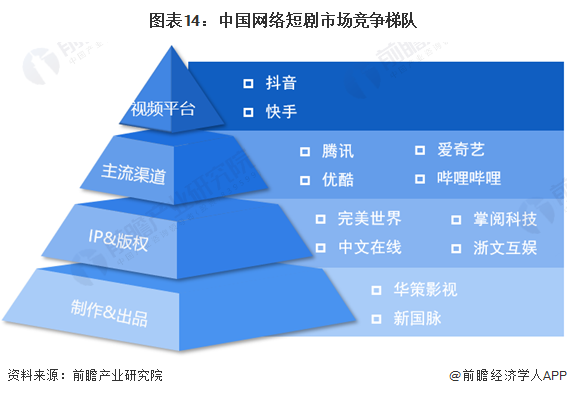

企业竞争:平台占据行业头部地位

目前中国网络短剧在逐步上线,但体量相对较小。从商业模式的金字塔收益上看,分账/分销最大收益的是抖音和快手这样的视频平台,他们有着最多的用户群体和大数据推送等技术资源,决定了大多数网络短剧的播放量、营销动向和口碑等,因此处于金字塔的顶端。

此外其他主流渠道也是引流的重要平台,例如爱优腾、哔哩哔哩等,由于有着众多粘性高的会员群体,他们也是制作公司需要依赖的重要渠道。

IP和版权方有着主要的内容源泉,同时这些公司依靠版权收益等不断壮大,有一定的话语权。制作和出品相对地位较低,主要原因是竞争激烈,二次创作同质化严重,大部分优质的创作公司集中精力在电视剧等长视频的赛道上,对于网络短剧的投入较少,大部分都是规模较小的制作公司,因此他们目前处于较劣势的地位。

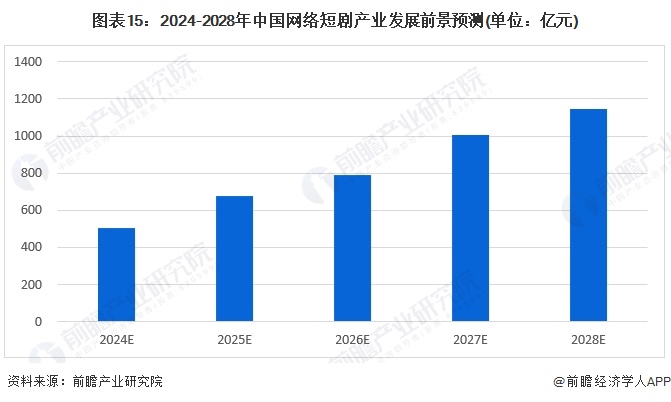

产业发展前景及趋势预测:几年后的下一个千亿市场

网络短剧行业,预计2027年中国微短剧市场规模超1000亿元。目前网络短剧市场已进入爆发阶段,内容、商业运营模式不断完善,政策上注重更规范化管理短剧市场。

但由于网络短剧制作门槛低、成本低和耗时短,意味网络短剧内容、模式等可复制性强,产品同质化严重。未来在行业有序发展下,企业应保持内容的创新性,才能在竞争激烈的市场中破脱颖而出,打造流量质量兵种的爆款产品。

更多本行业研究分析详见前瞻产业研究院《》。

同时前瞻产业研究院还提供、、、、、、、、、咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。