大股东们用真金白银认可,说明了茅台的前景,还有什么比这更有说服力呢?

作者 |刘亚杰编辑 | 管东生

8月9日,上海证券交易所公布信息显示,(600519.SH)发布2024年中报。

因受白酒市场周期性起伏,行业竞争及内部优胜劣汰日益加剧,消费者“双理性”——价格理性+消费理性趋势逐步深入等多重因素影响,白酒行业走势大幅震荡,信心指数开始走低。再叠加各种传言,4月与6月茅台酒经历两轮次市场价波动。茅台的这份年中报也格外被投资者关注。

茅台酒是否将迎来价值重估?未来茅台业绩增长是否具有持续性?坚定持有茅台是对是错……在这份中报中,我们找一找答案。

问题1:上半年两轮波动对茅台的业绩有多大影响?

从业绩来看,外部环境的改变对茅台的影响有限。

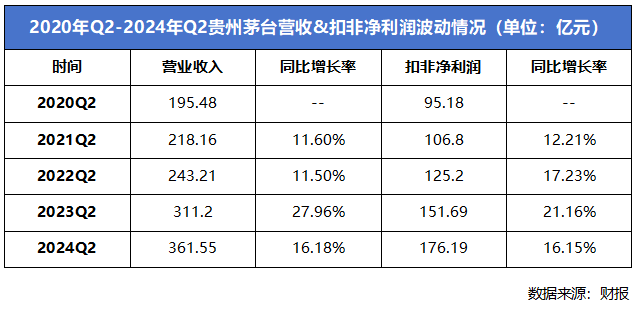

财报数据显示,2024年上半年茅台共实现营业总收入834.51亿元,同比增长17.56%;归母净利润416.96亿元同比增长15.88%。

无论营收与净利润的“双位数”增长,还是17.56%的营收增速超过15%年度目标,都能够证明无论外部环境如何波动,目前成绩依旧理想。

价格波动现象始于4月初,因此并不影响茅台一季度表现。这一点,已经得到一季度数据的确认(营业总收入464.8亿元,同比增长18.04%;归属于上市公司股东的净利润为240.7亿元,同比增长15.73%),此处不再赘言。

上半年与一季度业绩核减得到二季度数据,可见当期营业收入为361.55亿元,同比增长16.18%;扣非净利润为176.19亿元,同比增长16.15%。由此不难得出结论:即使前后经历两轮价格波动,也没有影响到茅台业绩快速增长。

7月31日,在与高层座谈,茅台集团党委书记、董事长张德芹曾表示,面对当前市场的变化,要保持“定力”和“信心”,要以自身的稳定、健康、可持续发展,为广大投资者和相关方创造更大的价值,实现互利共赢。

事实证明了茅台信心所在。

问题2:消费者停止消费茅台了吗?

自2020年以来,茅台净现比表现(经营活动现金流量净额/净利润)并不平稳。

尤其2022年上半年,由于子公司客户存款和同业存放款项净增加额减少等原因,还曾出现过经营活动现金流量净额为负的情况;但2024年上半年净现比大涨20.52%,达到0.88追平2021上半年。

虽然上涨幅度明显,但最近5年波动较大。

一般这种情况多是因为酒企通过赊销方式,刺激业绩增长。对应到资产负债表中,会表现出“应收账款”与“应收票据”两项数据大幅增加。

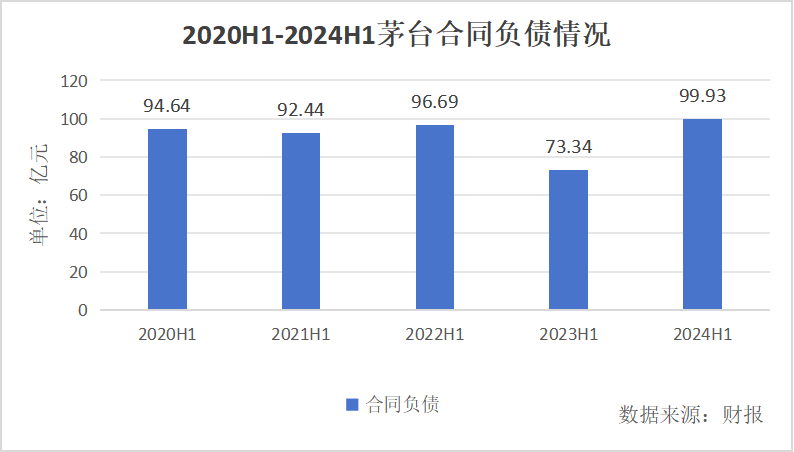

在资产负债表中,“应收票据及应收账款”的整体额度的确增长明显。2024年上半年末茅台预收账款(合同负债和其他流动负债)112.33亿元,较去年上半年末上升36.30%,较一季度末上升了5.29%。

于茅台而言,预收账款主要体现出经销商积极的心态,更重要的是,这还是一个积极的信号,预示着消费者对茅台的喜爱还在,并愿意一如既往维持消费惯性,市场“供不应求”的情况才持续至今。

具体到产品线,这一点体现得更为明显。只看2020-2023年这4个上半年的业绩,茅台酒和系列酒销售额年复合增长率分别为14.72%与29.39%;2024年上半年茅台酒和系列酒的增速分别达到15.67%与30.5%,两组数据均超越之前4年的增速——市场不仅没有停止消费茅台,甚至有加大采购力度的趋势。

纵使需求侧有所放量,茅台仍然可以做到心中不慌:2023年上半年,茅台存货达到464.35亿元,占总资产比例为17.03%;2024年上半年市场争议不断,但存货并未有什么变化,占总资产的比例依旧为17.11%,可见2024的上半年对茅台来说依旧稳健。

问题3:经销商对茅台的态度改变了吗?

53度飞天茅台酒的市场价出现波动,对茅台是个挑战,对经销商也是个考验。

一直以来,为推动业绩快速增长,茅台通过各种方式维系直销渠道与经销商渠道发展的动态平衡。从不同渠道业绩增量来看,两种模式均保持着整体向上的增长势头。

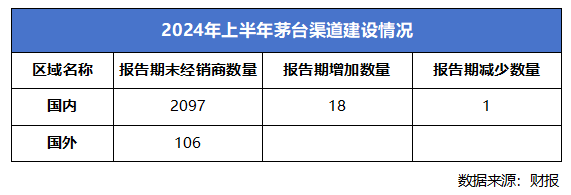

2024年上半年,茅台直销渠道收入337.28亿元,增速达到7.98%;同期批发代理收入达到479.86亿元,增速达到26.5%。在渠道建设上,国内经销商数量也比去年同期增加18家,这从侧面说明大家特别是经销商对茅台的信心。

2024年上半年,茅台预收账款(合同负债和其他流动负债)112.33亿元,较去年上半年末上升36.30%,较一季度末上升了5.29%。作为净利润的“蓄水池”,经销商愿意提前打款,也是通过实际行动表达对茅台全系产品竞争力的信心。

通过直营与经销两种模式的动态平衡,奠定了茅台在市场上难以撼动的地位。

问题4:收缩会成为下阶段茅台的主旋律吗?

公开信息显示,未来中国白酒企业发展将面临竞争日趋激烈和需求侧结构性调整等众多问题。即便如此,市场规模仍然维持5.8%的年复合增长率,预计到2027年突破8236亿元。

随着市场日趋稳定,“一茅难求”的情况又在全国各地出现:公开信息显示,数字营销平台“i茅台”注册用户已突破7000万,日活用户600万,上半年已实现酒类不含税收入102.5亿元,同比增长9.76%;随着市场震荡渐近尾声,全国多地53度飞天茅台酒市场价重回2800元上方,中秋国庆双节或将迎来新一轮上涨。

线上线下都在以不同形式实现增长,足见需求侧热情仍在。因此茅台调整基酒产量只是短期行为,放眼更长远的未来,增长仍然是主旋律。

问题5:未来继续持有茅台是正确选择吗?

按照巴菲特的投资哲学,投资需要关注企业的ROE(净资产收益率)。

通过前面的叙述,已经可以判定茅台的经营仍在上行通道上,净利润增幅达到15.88%,证明茅台的ROE得到明显提升。

而且,茅台在2023年股东大会上确定,全体股东获得每10股派发现金红利308.76元(含税)、分红总额度387.86亿元(含税)的“大红包”;如今公开半年报,又发布了《2024-2026年度现金分红回报规划》(以下简称《规划》),计划在2024至2026年度,每年度分配的现金红利总额不低于当年实现归母净利润的75%,原则上每年度进行两次分红。

茅台在公告中表示,此次制定《规划》的原则,是在保证公司持续经营能力和长期发展不受影响的前提下,综合考虑公司所处行业的特点、发展阶段、自身经营模式、盈利水平、重大资金支出安排、现金流等因素,对现金分红作出科学合理的规划安排。

华创证券统计,近六年茅台常规分红率均保持在51.9%,若将常规分红率提升至归母净利润的75%,其股息率也将超过3.5%。根据国际知名投行高盛(Goldman Sachs)分析师LeafLiu的判断,假定贵州茅台派息率在75%,预计其2024和2025年的股息率分别在3.6%和4.1%。重申对茅台的买入评级,基于其增长韧性和重新关注股东回报。

据了解,2017年高盛开始关注中国白酒行业及茅台,随后不断调高对贵州茅台的目标价,提出股价超千元,均已超额实现。

面对这样一个高成长性的“现金奶牛”,长期持有才是正确的选择,这一点从茅台前十大持股股东的表现可见一斑:2024年中报显示,忽略通过转融通出借股份,上半年前十名股东持股中,仅有香港中央结算有限公司显示有少量减持,其余大股东如中国-上证50 交易型开放式指数证券投资基金、中国工商银行股份有限公司-华泰柏瑞沪深 300 交易型开放式指数证券投资基金 、保险股份有限公司、中国股份有限公司-易方达沪深 300 交易型开放式指数发起式证券投资基金等均大幅增持,增持比例分别占其原有持股的31.71%、60.37%、20.63%、183.9%。