近日,山东烟台商人实名举报短视频平台头部网红主播太原老葛旗下主播夏宁、浩南归来、月亮哥、刘二狗【629】等涉嫌组织并参与赌博活动,相关材料已递交给警方,警方已受案。据悉,这几名主播粉丝总量已超4000万。

千万级网红被曝组织赌博

一局流水高达百万元

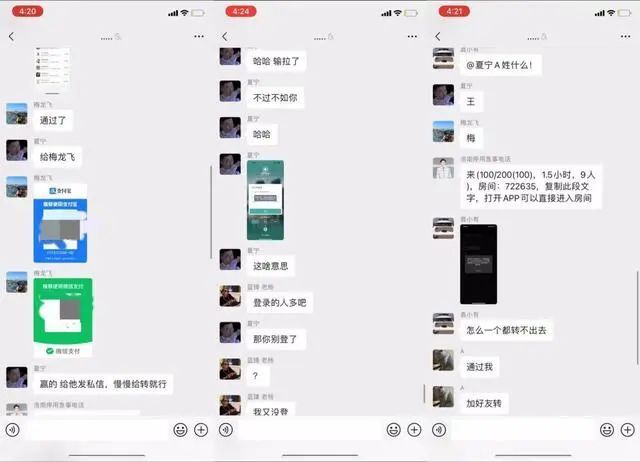

据报道,受访者展示了聊天记录、转账记录等众多证据。

调查发现,主播们组织参与者在一款名为WePoker的App上赌博,组织者在App内开好房间后,将链接发布到微信群里,吸引参与者进入房间进行赌博,而夏宁、浩南归来等主播则在群里呼吁大家参赌。

该App不接受资金交易,参与者就通过一些支付软件交付赌资。

从受访者提供的聊天记录来看,主播不仅参与赌博,且涉及的金额巨大。每次金额在1万元到5万元不等,一局流水高达上百万元。

据受访者透露,他是被主播夏宁拉进群的,当时这个群有20个人左右,夏宁是这场赌局的组织者。

“一个群的赌博流水累计高达1900万元,一个人一天输赢能达到几百万元。”受访者称,他们经常换群组织赌博,基本上两三天换一个群,夏宁每局抽水5%。

值得注意的是,这款名为WePoker网络棋牌游戏App并未在苹果商店等官方渠道上架,只能通过分享链接下载。

此前,该App曾多次被群众举报,警方多次对开设网络赌场的人员进行打击。

举报人称,已向警方提供相关资料,主播涉嫌组织赌博事件已被朝阳警方受理。

关于主播组织赌博的行为,广东泰伦律师事务所罗建林律师认为,主播夏宁通过建立多个微信群组织赌博的行为,符合刑法第三百零三条第二款规定的开设赌场罪,是要追究刑事责任的。

同时,根据《关于办理网络赌博犯罪案件适用法律若干问题的意见》的规定,鉴于夏宁经常换群组织赌博,且从群赌博流水中抽成获利已超过了3万元,赌资金额累计超过30万元,参赌人数可能也累计达到120人以上,已经达到了“情节严重”的情形,将有可能被判处三年以上十年以下有期徒刑,并处罚金。