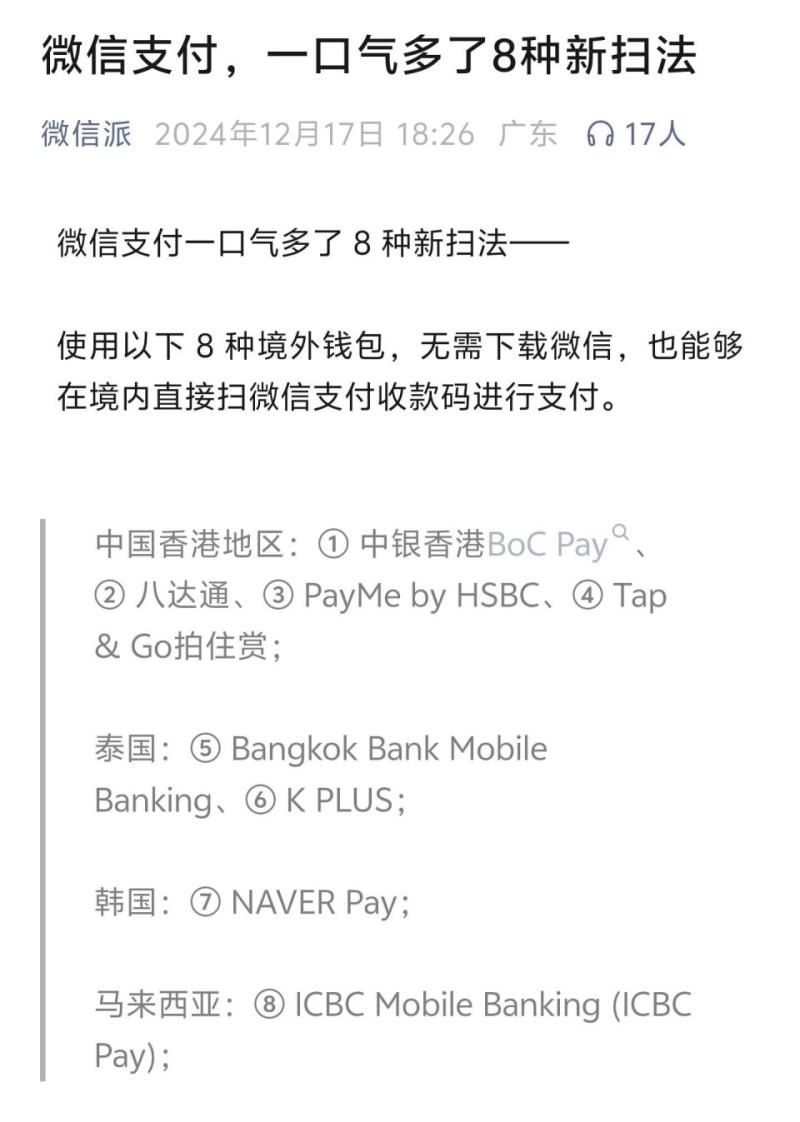

潮新闻客户端 记者 曹露婷 通讯员 许紫莹

64岁的李阿姨有着8年的糖尿病病史,平时口服降糖药,血糖控制还算平稳。去年在外院体检时,她被告知有 “颈动脉斑块” ,但因没有任何不适,未曾重视。

今年,女儿带着李阿姨来到浙大二院健康管理中心体检。经过检前评估,医生考虑李阿姨存在一定的“泛血管疾病风险”,建议她在常规体检的基础上进行泛血管病变筛查。检查结果令李阿姨大吃一惊:她不仅“脑动脉、颈动脉、双下肢动脉”都有斑块,更严重的是,她心脏的“右冠状动脉中重度狭窄,左前降支重度狭窄”。这意味着李阿姨心脏的两支主要血管都被“严重阻塞”,一旦“断流”,随时可能发生心梗、猝死等不堪设想的后果。

李阿姨感慨道:“没想到这泛血管病真是个‘沉默的杀手’,还好这次做了筛查。以后我一定与医生密切配合,认真管理我的血管健康!”

今日(10月18日),浙大二院心脑血管病院区(博奥院区)泛血管健康管理中心启用!做泛血管疾病的把关人,为您的健康保驾护航!

浙大二院供图

一、泛血管疾病

泛血管疾病是以血管病变(其中95%为动脉粥样硬化)为共同病理特征,主要危害心、脑、肾、四肢及大动脉等重要器官的一组系统性血管疾病。泛血管疾病不局限于单一血管或器官,而是涉及全身血管系统,包括大血管、中血管、小血管和微血管。患者可能同时或先后出现多个血管床的疾病,如冠状动脉疾病、脑血管疾病、外周动脉疾病等。

不可改变的危险因素有性别、年龄、泛血管疾病家族史;可改变的危险因素有高血压、糖尿病、血脂异常、吸烟、饮酒、肥胖、饮食结构不合理、缺乏身体活动、精神压力等。

泛血管疾病具有高发病率、死亡率、致残率,是导致我国居民死亡的首要原因。我国现有冠心病患者1139万例,脑卒中患者1300万例,而下肢动脉疾病患者更是高达4530万例。多血管受累,疾病更复杂,治疗难度更高,经济负担更大,生活质量更差。

为了应对这些危害,泛血管疾病的管理需要早期筛查、早期发现和早期治疗,以及长期的风险评估和管理。

二、泛血管健康管理中心特色

一站式全人全程服务

一站式、全流程、个性化:心脑血管病院区(博奥院区)作为全国唯一的泛血管疾病院区,秉承“从心开始、管您一生”的“全人全程、主动健康”理念,泛血管健康管理中心也致力于提供一站式、全流程、个性化的健康管理服务。

泛血管图谱无创绘制

创新的泛血管检查套餐:基础版+PLUS版,适用于不同泛血管风险和检查需求人群。制定“1+X”体检套餐,1为常规体检套餐,X为泛血管检查项目。

先进的泛血管检查技术:

☆ 泛血管超声,一次多个血管的超声扫描,多血管的超声精细评估;

☆ 冠状动脉MR血管成像(MRCA):无需造影剂,无创、安全、高效。

全周期协同健康管理

家庭医生+多学科专家健康管理团队:采取预约制,专家团队一对一问诊、个性化评估,一站式检查后由专家解读报告并制定专属泛血管健康管理方案,医护团队提供长期跟踪随访和健康生活方式指导。

在博奥院区泛血管健康管理中心您能得到——先进全面的泛血管健康评估、个性化的专属健康管理方案、专业权威的多学科专家团队、体贴细致的诊疗服务、温馨舒适的诊疗环境、前沿一流的诊疗设备……

浙大二院供图

浙大二院供图

浙大二院供图

浙大二院供图

浙大二院供图

浙大二院供图

三、健康管理专家团队

心血管内科、心脏大血管外科、神经内科、神经外科、内分泌科、血管外科、康复医学科、营养科、疼痛科、健康管理中心、泛血管专科护理团队等优势学科集结,名医荟萃!

四、泛血管相关体检项目

对于有泛血管疾病危险因素之一的人群或有泛血管检查评估需求的健康人群,可“点单式”选择“1+X”体检套餐。

即除了多院区同质化的体检套餐“1”之外,多种泛血管疾病的“X”检查项目可供选择,包括冠脉动脉MR血管成像(MRCA);双侧颈椎动脉彩超及双侧下肢动静脉彩超等泛血管超声;头颅MRA;内脏脂肪测定;自动化动脉硬化检测及踝肱指数测定;无创心功能监测;眼底照相等项目。